最終更新日:2026年6月13日

「住宅ローンを繰り上げ返済するべきか、それともNISAで投資を続けるべきか」は、住宅ローンを抱える家庭が必ず迷うテーマです。特に2024年以降の新NISAは非課税枠が大きくなり、夫婦で使えば世帯の資産形成にかなり効きます。一方で、住宅ローンは毎月の固定費として長く残るため、返済を早めたくなる気持ちも自然です。

結論からいうと、住宅ローン金利が低く、生活防衛資金と教育費を確保できているならNISAを優先しやすいです。逆に、金利が高い、返済負担が重い、退職までに完済したい、相場下落に耐えにくい家庭では、繰り上げ返済も有力です。この記事では、NISAと住宅ローンのどっちを優先すべきかを、金利・住宅ローン控除・年齢・共働き世帯の配分まで整理します。

住宅ローン世帯は、NISA口座の使いやすさも重要

積立設定・ポイント・商品数を比較して、無理なく続けられる口座を選びましょう

※口座開設は無料。投資判断はご自身で行ってください

NISAと住宅ローンはどっち優先?結論

NISAと住宅ローンの優先順位は、「期待リターン」だけで決めると危険です。投資は増える可能性がある一方で、元本割れもあります。繰り上げ返済は投資のように大きく増えることはありませんが、支払利息を確実に減らせます。つまり、NISAは不確実なリターン、繰り上げ返済は確実なコスト削減です。

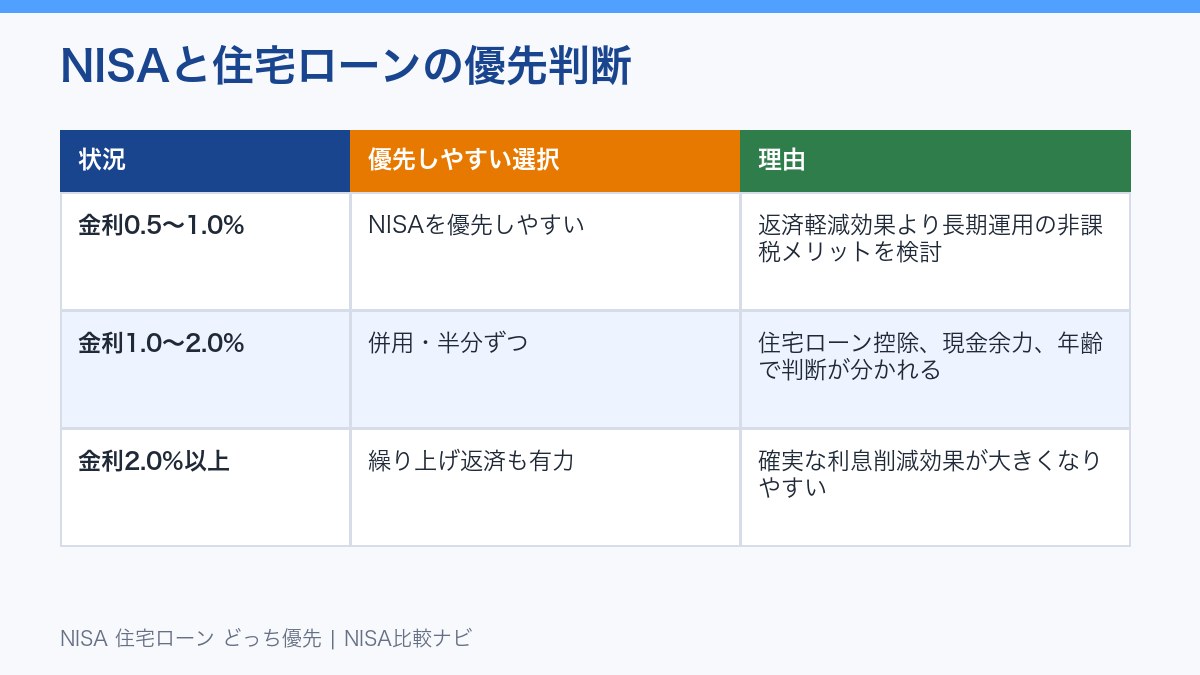

判断の目安は住宅ローン金利です。金利0.5〜1.0%程度なら、長期のNISA運用を優先しやすい家庭が多くなります。金利1.0〜2.0%なら、NISAと繰り上げ返済を半分ずつにする、ボーナスだけ返済に回すなど併用が現実的です。金利2.0%以上、または変動金利で返済額上昇が不安な場合は、繰り上げ返済の安心感も大きくなります。

金融庁のNISA制度では、つみたて投資枠と成長投資枠を併用でき、非課税保有限度額は1人あたり1,800万円です。ただし、非課税枠が大きいからといって、生活資金や教育費まで投資に回す必要はありません。住宅ローン世帯は、資産形成と家計防衛を同時に考えることが大切です。

金利別の判断基準

住宅ローンの繰り上げ返済は、借入金利が高いほど効果が大きくなります。たとえば金利0.5%のローンを100万円繰り上げ返済しても、削減できる利息は限定的です。一方で金利2.0%のローンなら、同じ100万円でも利息削減効果は大きくなります。

ただし、NISAの期待リターンと住宅ローン金利を単純比較して「投資の方が年5%を狙えるから返済しない」と決めるのは危険です。相場が悪い時期に教育費や修繕費が必要になると、損失を抱えたまま売却する可能性があります。住宅ローンは毎月必ず返す固定費で、NISAは価格が上下する資産です。

金利0.5〜1.0%台前半ならNISA優先を検討

低金利で返済負担に余裕があり、生活防衛資金が十分なら、NISAを優先しやすくなります。特に30〜40代で運用期間を20年以上取れる場合、非課税で長期積立を続ける価値は大きいです。毎月の余剰資金をNISAに回し、ボーナスの一部だけを返済に充てる形もあります。

金利1.0〜2.0%なら併用が現実的

住宅ローン金利が1%台に入ると、繰り上げ返済の確実な効果も無視しにくくなります。NISAを全額優先するのではなく、毎月5万円の余力があるなら3万円をNISA、2万円相当を年1回の繰り上げ返済用に積み立てるなど、分ける方法が現実的です。

金利2.0%以上なら繰り上げ返済の優先度が上がる

金利2.0%以上では、投資でそれを上回るリターンを狙う心理的負担が大きくなります。元本保証のない投資で年2%以上を安定的に取り続けるのは簡単ではありません。変動金利で将来の上昇が不安な家庭、退職までに完済したい家庭では、繰り上げ返済を厚めにする選択が合いやすいです。

住宅ローン控除中の注意点

住宅ローン控除を受けている期間中は、繰り上げ返済のタイミングに注意が必要です。住宅ローン控除は年末のローン残高などをもとに計算されるため、繰り上げ返済で残高を大きく減らすと、控除額に影響する場合があります。控除額より利息削減効果が大きいなら返済も合理的ですが、何となく返す前に確認しましょう。

国税庁は住宅借入金等特別控除について、住宅ローン残高や居住年などの条件を示しています。控除制度は入居年、住宅性能、所得、借入期間などで変わるため、自分の控除条件を確認することが重要です。税制は個別事情で変わるため、迷う場合は税務署や税理士に確認してください。

控除中は「繰り上げ返済を絶対しない」ではありません。金利が高い、返済期間を短くしたい、退職前完済を優先したい場合は返済も選択肢です。ただし、年末残高が減ることで控除額が変わる可能性、手元資金が減るリスク、団体信用生命保険の保障効果が小さくなる点は確認しておきましょう。

生活防衛資金と教育費を先に守る

NISAと繰り上げ返済の前に、必ず生活防衛資金を確保します。目安は会社員なら生活費6か月分、自営業や収入変動が大きい家庭なら12か月分です。住宅ローン世帯は固定費が重く、病気・転職・育休・修繕・車の買い替えなどで急に現金が必要になることがあります。

教育費も同じです。5年以内に使う可能性が高いお金は、NISAで大きく増やすより現金や安全性の高い資産で守る方が向いています。NISAは長期運用に向いた制度であり、短期で必ず増える制度ではありません。

日本銀行の統計や各金融機関の住宅ローン情報を見ると、金利環境は固定ではありません。変動金利で借りている場合、金利上昇時に返済額が増える可能性があります。生活防衛資金が薄い状態でNISAを優先すると、相場下落と返済負担増が同時に来たときに苦しくなります。

参考:日本銀行 統計

共働き・子育て世帯の配分例

共働き世帯は投資余力が大きい一方、住宅ローン・保育料・教育費・車・親の介護など支出イベントも増えやすいです。夫婦でNISAを満額使える可能性があっても、満額を目指す必要はありません。大切なのは、毎月の固定費を下げる安心感と、長期で非課税運用するメリットのバランスです。

子どもがいない30代共働きなら、生活防衛資金を確保したうえでNISA多めにする選択が取りやすいです。子育て中なら、教育費ピークまでの年数を見て現金を厚くします。50代以降なら、退職金・年金見込み・残債を確認し、退職前に住宅ローンをどこまで減らすかを優先して考えましょう。

夫婦でお金の考え方が違う場合は、NISAと返済を半分ずつにするのもよい落としどころです。たとえば月10万円の余力があるなら、夫婦NISAに6万円、繰り上げ返済用の積立に4万円と分けます。投資派と返済派のどちらかに寄せすぎないことで、家計会議も進めやすくなります。

また、共働き世帯では片方の収入が一時的に下がる場面もあります。育休、時短勤務、転職、独立、親の介護などで世帯収入が変わったとき、NISAの積立額は下げられますが、住宅ローン返済は基本的に続きます。だからこそ、平常時の余裕をすべてNISAに入れるのではなく、返済用・修繕用・教育費用の現金枠も残しておくことが大切です。余裕資金の置き場所を分けるだけでも、相場下落時の不安はかなり小さくなります。

NISA口座選びで見るポイント

住宅ローン世帯のNISA口座選びでは、ポイント還元だけでなく、積立の続けやすさを重視します。住宅ローン返済と同時に長期積立を続けるには、毎月の自動積立、クレカ積立、低コスト投資信託、アプリの見やすさが重要です。

マネックス証券はクレカ積立や米国株情報に強みがあり、楽天証券は楽天経済圏との相性が高く、松井証券はサポート重視の人に向いています。moomoo証券は投資情報や米国株分析を重視する人の選択肢です。どれか一つが万人向けというより、家計管理と投資スタイルに合う口座を選びましょう。

参考:マネックス証券公式サイト、楽天証券公式サイト、松井証券公式サイト

繰り上げ返済を優先した方がよい人

次の条件に当てはまる人は、NISAより繰り上げ返済を厚めにする価値があります。住宅ローン金利が高い、退職時にローンを残したくない、返済額の上昇が不安、投資の値動きがストレスになる、生活防衛資金は十分にあるが投資より安心を重視したい、というケースです。

特に50代以降は、運用期間が短くなるため、相場下落から回復する時間も限られます。退職金で一括返済する予定があるなら、退職所得や老後資金とのバランスも含めて考えましょう。返済を進めることで毎月の固定費が下がると、老後の家計はかなり楽になります。

NISAを優先しやすい人

一方で、住宅ローン金利が低く、返済負担に余裕があり、20年以上の運用期間を取れる人はNISAを優先しやすいです。若い世帯ほど、長期・積立・分散の効果を活かしやすくなります。住宅ローン控除を受けていて、繰り上げ返済による控除減少が気になる期間は、NISAに回すのも自然です。

ただし、NISAを優先する場合も、現金を薄くしすぎないでください。住宅の修繕費、固定資産税、車、教育費、転職リスクは必ず来ます。NISAは売却できますが、相場が悪い時期に売ると損失が確定します。

判断を間違えやすい3つのパターン

住宅ローンとNISAの比較で失敗しやすいのは、計算上の期待値だけを見て家計の事情を無視することです。投資の期待リターンが住宅ローン金利を上回りそうでも、必要な時期にお金を使えなければ意味がありません。ここでは、よくある判断ミスを整理します。

1. 住宅ローン控除だけを理由に返済を先送りする

住宅ローン控除がある期間は、繰り上げ返済を急がない判断が合理的な場合があります。ただし、控除だけを理由に返済をまったく考えないのも危険です。金利が上がった、ボーナス返済が重い、退職時に残債が大きい、といった場合は、控除期間中でも一部返済を検討する価値があります。

2. NISA枠を埋めることを目的にしてしまう

新NISAは非課税枠が大きいため、枠を使い切りたくなります。しかし、住宅ローン世帯にとって大切なのは満額投資ではなく、家計が崩れない範囲で続けることです。固定資産税や修繕費を払うたびにNISAを売却する状態なら、投資額が大きすぎます。

3. 夫婦どちらか一方だけで決める

住宅ローンもNISAも、家計全体に影響します。夫婦の片方が投資好き、もう片方が返済重視の場合、どちらかの価値観だけで決めると不満が残ります。毎月の余力をNISA分・返済分・現金分に分け、年1回だけ比率を見直す形にすると、家計会議がしやすくなります。

投資情報を見ながらNISAを続けたい人へ

米国株・マーケット情報も見ながら、住宅ローン世帯の資産形成を考える

※取扱商品・サービス内容は公式サイトでご確認ください

よくある質問(FAQ)

Q. NISAと住宅ローン繰り上げ返済はどっちが得ですか?

金利が低く、長期運用できるならNISAを優先しやすいです。金利が高い、退職前に完済したい、投資の値動きが不安な場合は繰り上げ返済も有力です。

Q. 住宅ローン控除中に繰り上げ返済してもよいですか?

可能ですが、年末残高が減ることで控除額に影響する場合があります。利息削減効果と控除への影響を確認してから判断しましょう。

Q. 変動金利なら繰り上げ返済を優先すべきですか?

金利上昇が不安なら返済を厚めにする選択はあります。ただし、生活防衛資金を残したうえで、NISAとの併用も検討しましょう。

Q. 共働き夫婦はNISAと返済をどう分けるべきですか?

家計の余力をNISAと返済に分ける方法が現実的です。たとえば余力10万円ならNISA6万円、返済用積立4万円のように、夫婦で納得できる配分にしましょう。

Q. 教育費が近い場合もNISAを優先してよいですか?

5年以内に使う可能性が高い教育費は、NISAより現金で確保する方が安全です。NISAは長期運用向けで、短期で必ず増える制度ではありません。

Q. 余裕資金が少ない場合、毎月いくらからNISAを始めればよいですか?

まずは月5,000円〜1万円でも十分です。住宅ローン返済を抱える家庭では、満額投資より継続性と現金余力を優先してください。

まとめ:低金利ならNISA、高金利なら返済も有力

NISAと住宅ローンのどっちを優先するかは、住宅ローン金利、控除期間、生活防衛資金、教育費、年齢、投資へのストレスで変わります。低金利で家計に余裕があるならNISAを優先しやすく、金利が高い・退職前に完済したい・返済負担が重いなら繰り上げ返済の価値が上がります。

迷う場合は、どちらか一方に全振りせず、NISAと返済を併用しましょう。投資で将来の資産を育てながら、住宅ローンの固定費も少しずつ軽くする。住宅ローン世帯には、そのバランスがもっとも続けやすい選択です。

出典・参考資料

- 出典:金融庁 NISA特設ウェブサイト

- 出典:国税庁 住宅借入金等特別控除

- 参考:日本銀行 統計

- 参考:マネックス証券公式サイト

- 参考:楽天証券公式サイト

- 参考:松井証券公式サイト

免責事項:本記事は情報提供を目的としており、特定の金融商品・証券会社・住宅ローン返済方法を推奨するものではありません。投資には元本割れリスクがあり、住宅ローン控除や税務判断は個別事情により異なります。最終的な投資判断・返済判断は自己責任で行い、必要に応じて金融機関・税務署・税理士等へご相談ください。

執筆・監修:NISA比較ナビ編集部

本記事は、金融庁・国税庁・各社公式サイト等の一次情報をもとに、NISA比較ナビ編集部が中立的な立場で作成しています。特定の金融商品を推奨するものではありません。

コメント